「失業保険はもらったほうがいいのかな?」

「離職理由によって損得が変わるって本当?」

「申請しないと不利になるのか知りたい」

退職後に多くの人が悩むのが「失業保険をもらうべきか、それとももらわない方がいいのか」という判断です。

実は、受給することにもデメリットがあり、状況によっては“あえてもらわない”ほうが得になるケースもあります。

この記事では、2026年現在の最新制度を踏まえ、「もらう/もらわない」それぞれのメリット・デメリットを徹底解説します。

再就職手当との違いや、リセット・延長制度の正しい理解もまとめていますので、「今、申請するのがベストか?」を判断する材料としてぜひ参考にしてください。

↓この記事の動画版↓

失業保険の全体像を知りたい方は、以下の記事を参考にしてください。

目次

退職後の生活に不安を感じている方へ。焦らなくても大丈夫です。

条件を満たせば、「傷病手当金」や「失業保険」などの給付金を数十万〜数百万円受け取れる可能性があります。

社会保険給付金アシストでは、

長く休みたい方も、早めに働きたい方も、どちらの方にもサポート致します。

あなたの状況に合わせたベストな手続きをご案内します。

-

経験豊富な社会保険の専門家がしっかりサポート

-

失業保険、傷病手当金を最短で最大額受け取れるよう丁寧にご案内

- その他の給付金やお得な制度もご案内

まずは 【無料診断】で、あなたが対象かどうかを30秒で簡単チェックできます。

相談はすべて無料ですので、どうぞお気軽にご利用ください。

↓LINEで無料診断/無料相談実施中↓

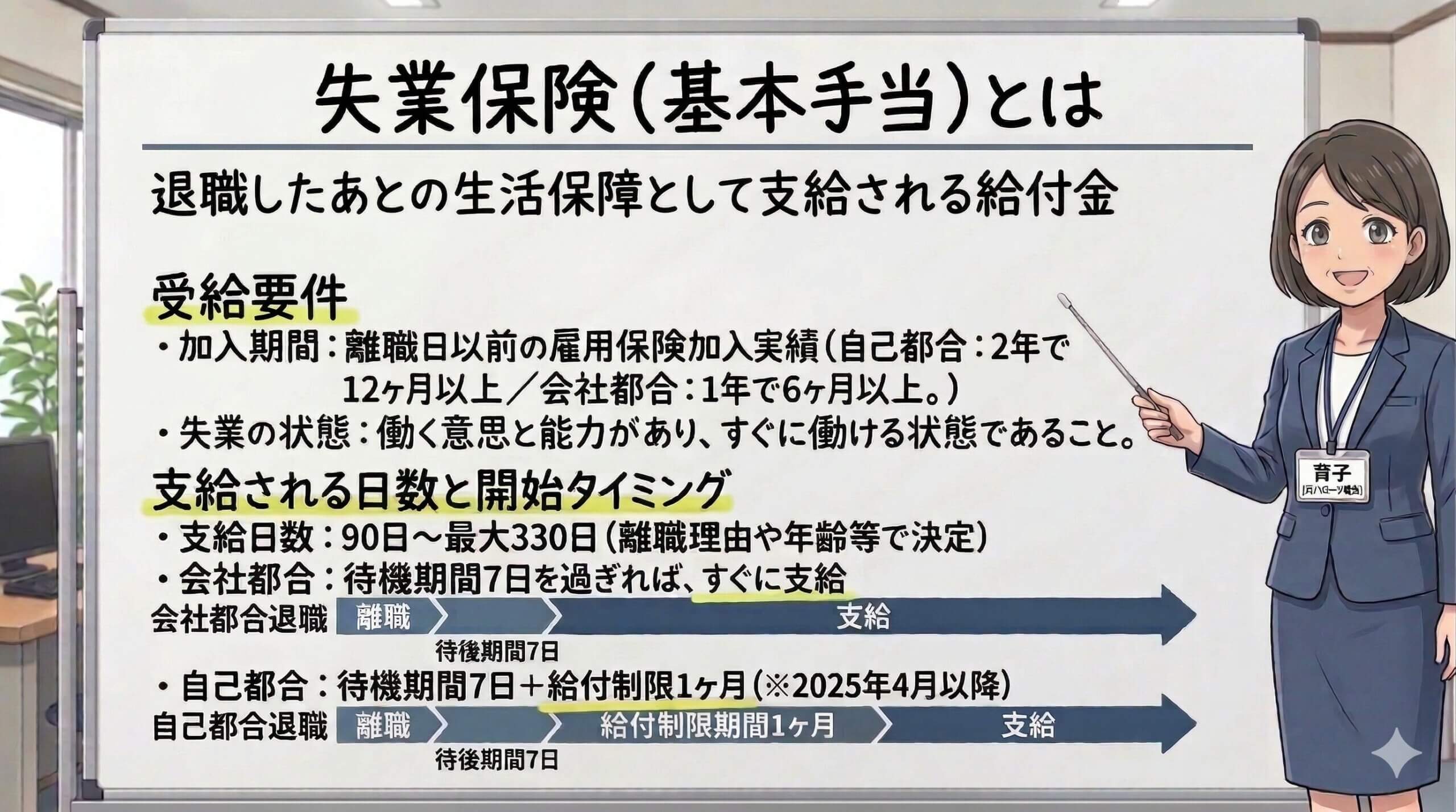

失業保険(失業手当)とは

失業保険(正式名称:基本手当)は、雇用保険に加入していた人が離職した際、再就職までの生活を支えるために支給される給付金です。

支給される期間(日数)や金額は、離職理由(自己都合・会社都合)、年齢、被保険者期間によって大きく異なります。

一般的に、支給日数は90日〜最大330日の範囲で決まり、自己都合退職よりも会社都合退職の方が支給開始が早く、日数も長いのが特徴です。

自己都合退職の場合は、待機期間7日間+給付制限期間(2025年4月以降は原則1か月)が経過してから支給が始まります。

一方で会社都合退職の場合は、待機期間7日間を過ぎるとすぐに支給が開始されるため、早期に生活支援を受けられます。

また、失業保険を受け取るには以下の2つの条件を満たす必要があります。

- 離職日以前の一定期間、雇用保険に加入していること

(自己都合なら直近2年で通算12か月以上、会社都合なら直近1年で通算6か月以上) - 就職の意思と能力があり、すぐに働ける状態であること(=失業状態)

この2つの条件を満たすと「受給資格の決定」を受け、所定の期間内で給付が行われます。

所定給付日数の詳細や、年齢・被保険者期間による違いについては、以下の記事で詳しく解説しています。

失業保険を「もらう」2つのデメリット

失業保険は退職後の生活を支える心強い制度ですが、受給することによるデメリットも存在します。

「もらえるなら申請しておこう」と安易に考える前に、次の2点は押さえておきましょう。

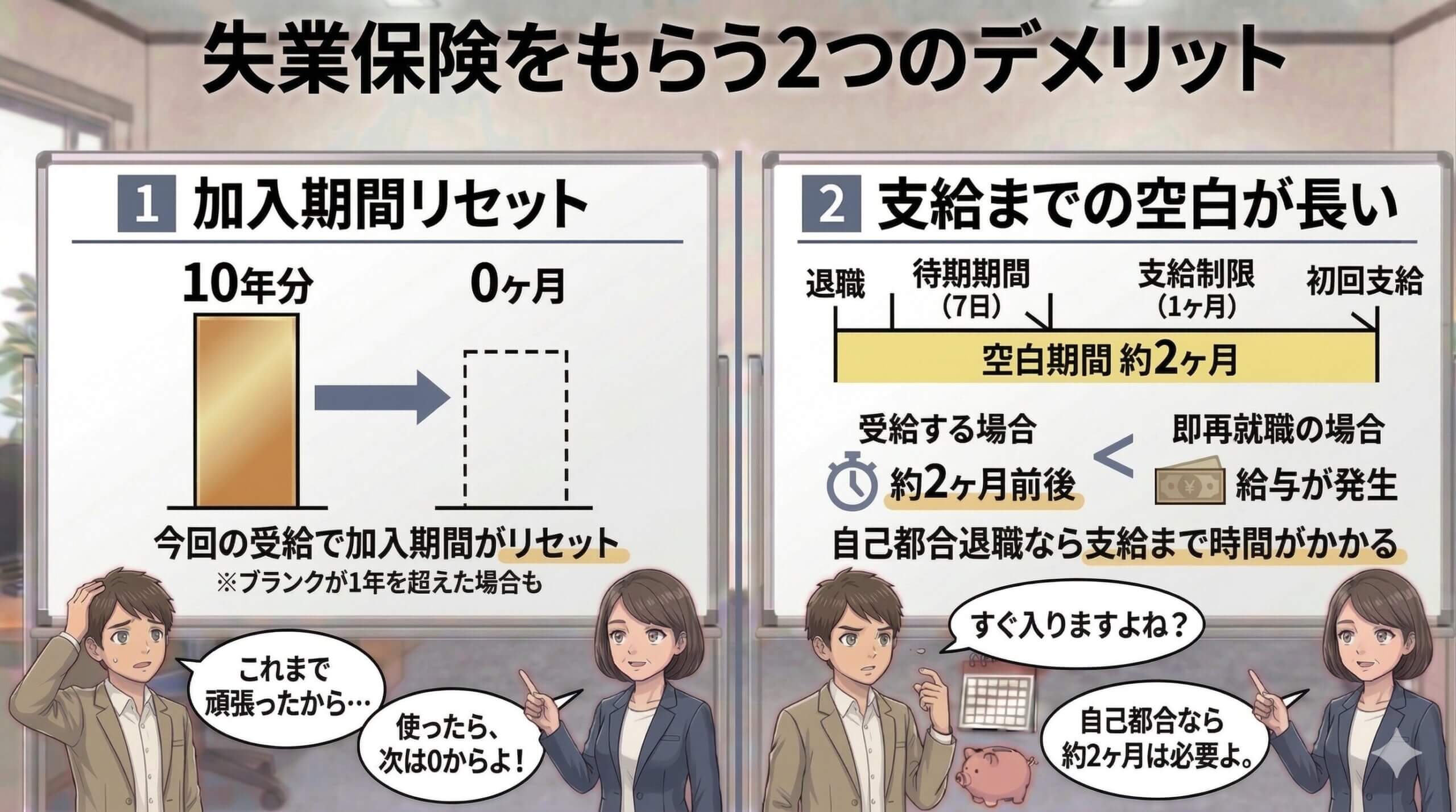

1. 雇用保険の加入期間がリセットされる(通算できなくなる)

失業保険を受給すると、その離職に係る被保険者期間は次回の所定給付日数に通算できなくなります。

実際に失業保険を受給した時点で、その離職に係る被保険者期間は消化されることとなります。

たとえば、前職で10年間勤務し受給手続をした場合、次の会社を半年で退職しても、その10年間は次回の所定給付日数の算定に使えません。

つまり、次の受給では「0からのスタート」となるのです。

また、離職してから1年以上経過すると加入期間が通算できない点にも注意が必要です。

(=再就職までのブランクが1年を超えると、それ以前の加入期間はリセットされる)

2. 空白期間が長くなりやすい

失業保険を受け取るまでには、手続きや給付制限のために一定の時間がかかります。

特に自己都合退職の場合、

- 退職してから離職票が届くの約2週間

- 待期期間7日

- 給付制限期間(2025年4月以降は原則1か月)

- 初回認定までの28日+支給まで約1週間

これらを合わせると、実際に初回の給付金が振り込まれるまで2か月前後かかるのが一般的です。

そのため、退職後にすぐ働く意思がある人にとっては、失業保険をもらうよりも早く再就職したほうが有利なケースもあります。

また、空白期間が長くなることで、次の転職活動で「ブランク期間」として見られるリスクもあります。

このように、失業保険は生活を支える反面、次回の受給に影響する“通算リセット”や、就職空白が伸びるデメリットもあります。

失業保険を申請するか迷う際は、長期的な視点で判断しましょう。

失業保険を2回目以降も受け取れるのか、どんな条件で再度申請できるのかを詳しく知りたい方は、以下の記事をご覧ください。

失業保険を「もらわない」3つのメリット

失業保険は生活を支える重要な制度ですが、あえて申請しないほうが得になるケースもあります。

状況によっては、「今は申請しない=次回の受給を有利にする」選択にもつながるため、短期的な支給額だけで判断しないことが大切です。

ここでは、失業保険をもらわないことで得られる3つのメリットを紹介します。

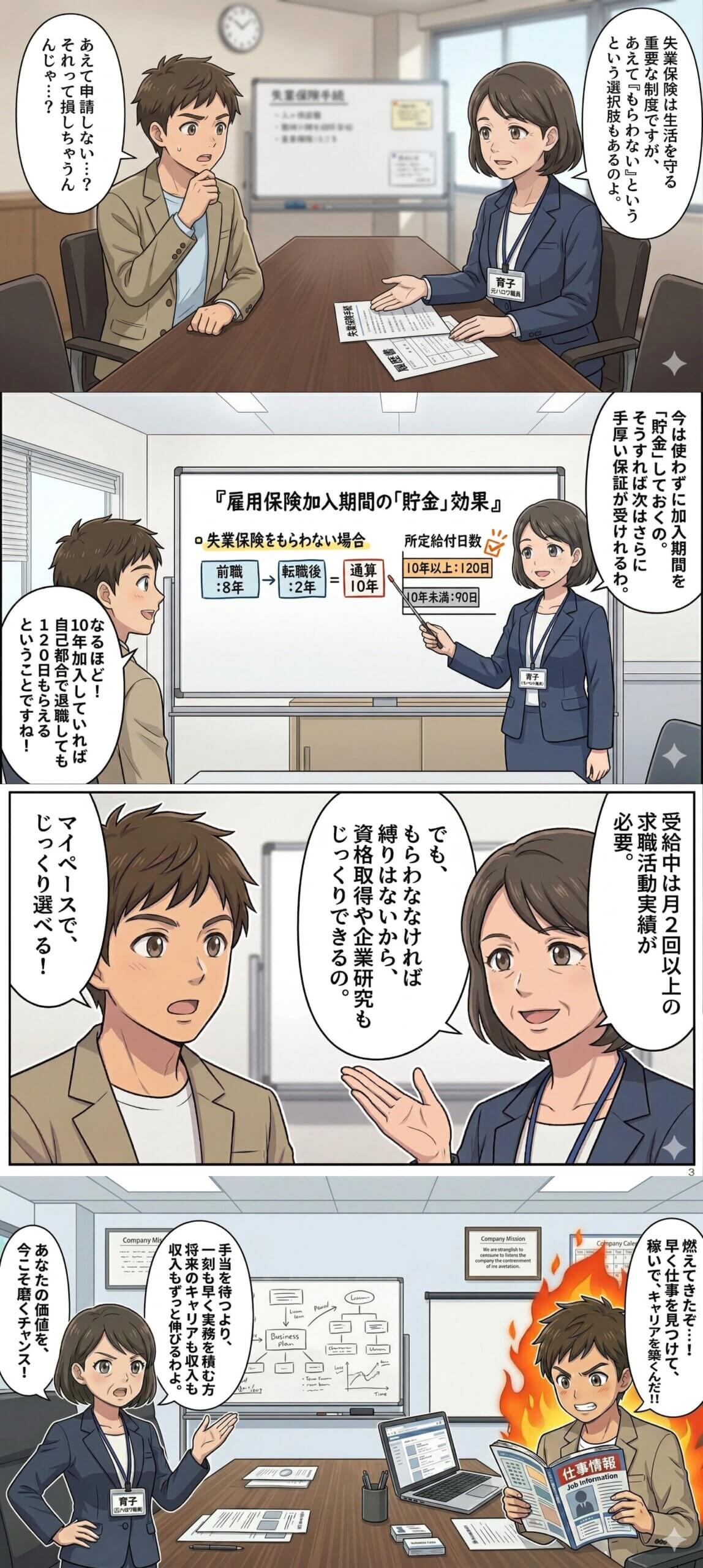

1. 次に離職した時の給付金額が大きくなる

失業保険をもらわずに再就職した場合、雇用保険の加入期間はリセットされず通算されます。

つまり、次の退職時には前回までの加入期間を合算できるため、所定給付日数が増え、受給総額が大きくなる可能性があります。

たとえば、前職8年勤務→すぐに転職し2年勤務後に再離職した場合は、通算10年分として所定給付日数が計算されます。

自己都合退職の場合雇用期間の加入期間が10年未満だと、90日しか失業保険がもらえませんが、10年以上あれば120日もらうことができます。

一方、前回の離職時に受給手続をしていた場合は、その期間がリセットされ、再びゼロからの算定となるのでこの場合だと90日しかもらえません。

ただし、この場合前職を辞めたときに90日、現職を辞めたときにまた90日分の失業保険が貰えるので一概に損とは言えないです。

また、離職した月から次の就職まで1年以上空くと通算できません。

ブランクが長くなりそうな場合は、受給期間の延長手続きを検討しましょう。

2. 就職活動を自分のペースで進められる

失業保険を受け取る場合、月1回の失業認定と、4週間に2回以上の就職活動実績が必要です。

これを満たさないと「失業状態」と認められず、給付がストップしてしまいます。

そのため、定期的な求職活動が負担になる人や、ゆっくり進めたい人にとっては、失業保険をもらわないことで自由度が上がるのがメリットです。

たとえば、転職先をじっくり選びたい人・資格取得や引っ越しを優先したい人などは、受給制限に縛られずマイペースに動けます。

3. 早く就職するモチベーションが上がる

失業保険をもらわないことで、「早く働かないと生活が厳しくなる」という心理的プレッシャーがプラスに働く場合があります。

生活が保証されていると、就職活動が長引いてしまう人も少なくありません。

一方で、失業保険を受け取らず自分を追い込むことで、短期間での再就職やキャリア再構築に集中できる人もいます。

実際に、早期就職を達成した場合は、再就職手当など別の給付を受けられる可能性もあります。

早期再就職を目指す人は、再就職手当の記事も参考にしてください。

このように、「失業保険をもらわない」ことには、

- 次回の給付日数を増やせる

- 就活の自由度が上がる

- 早期就職の原動力になる

といったメリットがあります。

ただし、もらわない場合にも延長手続きや次回の通算条件を誤ると損をするため、制度の全体像を理解して判断することが大切です。

失業保険の受給期間と延長制度について

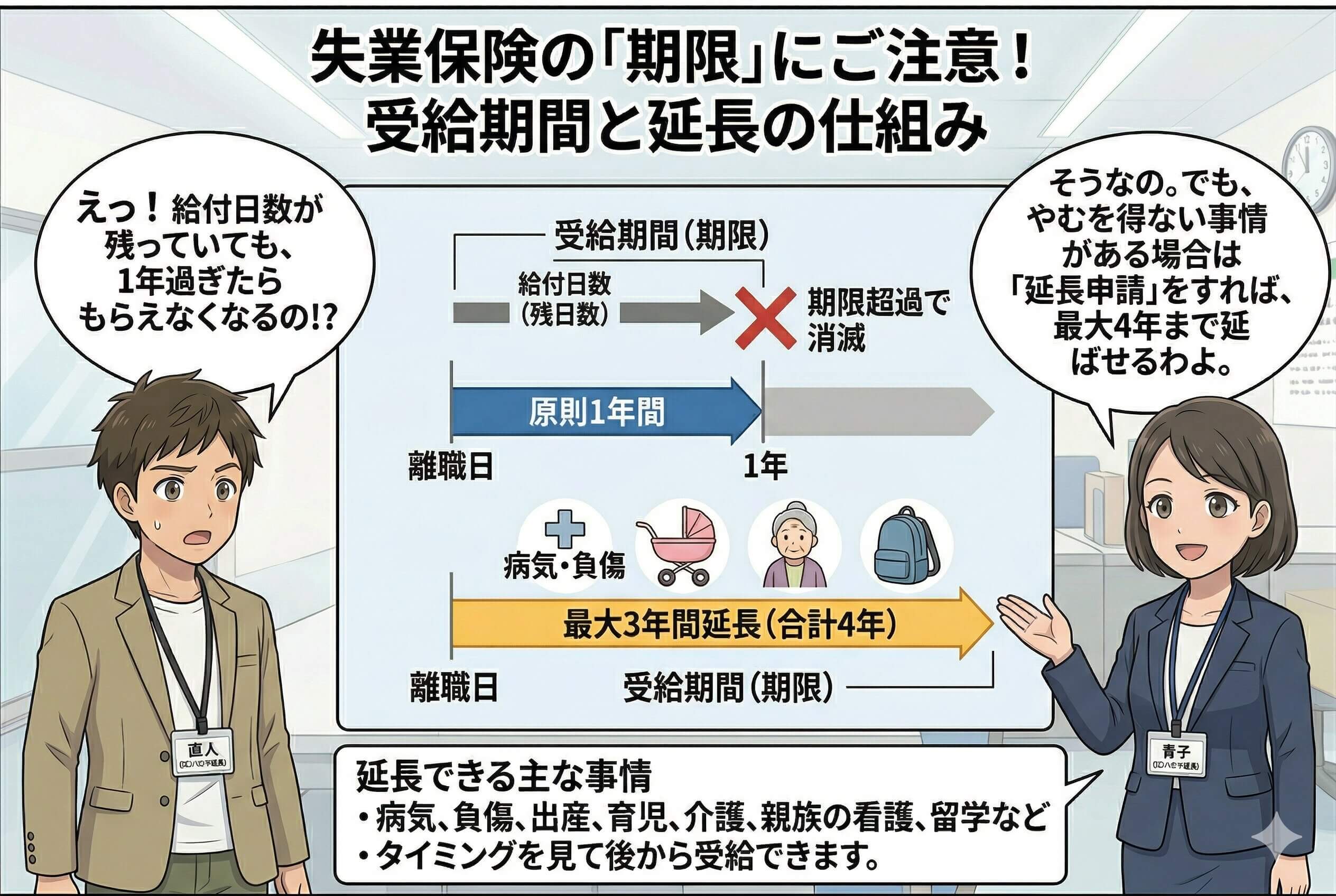

失業保険には「もらえる期間(所定給付日数)」とは別に、受給できる期限(受給期間)が設けられています。

この受給期間は、離職日の翌日から原則1年間です。

たとえ給付日数が残っていても、この1年を過ぎると残りはすべて消滅してしまうため注意が必要です。

ただし、病気・出産・育児・介護・留学など、すぐに就職活動ができないやむを得ない事情がある場合には、受給期間の延長申請を行うことで、最大3年間(合計4年)まで受給期間を延ばすことができます。

この延長を上手に活用すれば、今すぐ申請せずに「タイミングを見て後から受給する」ことも可能です。

特に「しばらく療養したい」「資格の勉強をしたい」「家族の介護が落ち着いてから働きたい」という人にとって、延長制度は非常に有効な選択肢になります。

延長の具体的な条件や申請期限、必要書類については以下の記事で詳しく解説しています。

早く再就職する人こそ知っておきたい「再就職手当」

「退職後すぐに次の職場が決まりそうだから、失業保険は関係ない」と思っていませんか?

実は、そうした人にこそ知ってほしい制度があります。

それが再就職手当です。

再就職手当とは、失業保険の受給資格を持つ人が、申請後に早期に再就職した場合に、残っている支給日数に応じて一時金が一括で支給される制度です。

たとえば、失業保険の申請をしたあと、支給をほとんど受けないまま再就職した場合でも、残りの給付日数に応じて60〜70%程度の金額が「再就職手当」としてまとめて支給されます。

つまり、早く就職する人ほど不利になるどころか、早期に働き始めた人ほど一括でもらえるメリットが大きい制度なのです。

再就職手当の金額や支給条件、失業手当との違いを具体的に知りたい方は、以下の記事でシミュレーション付きで解説しています。

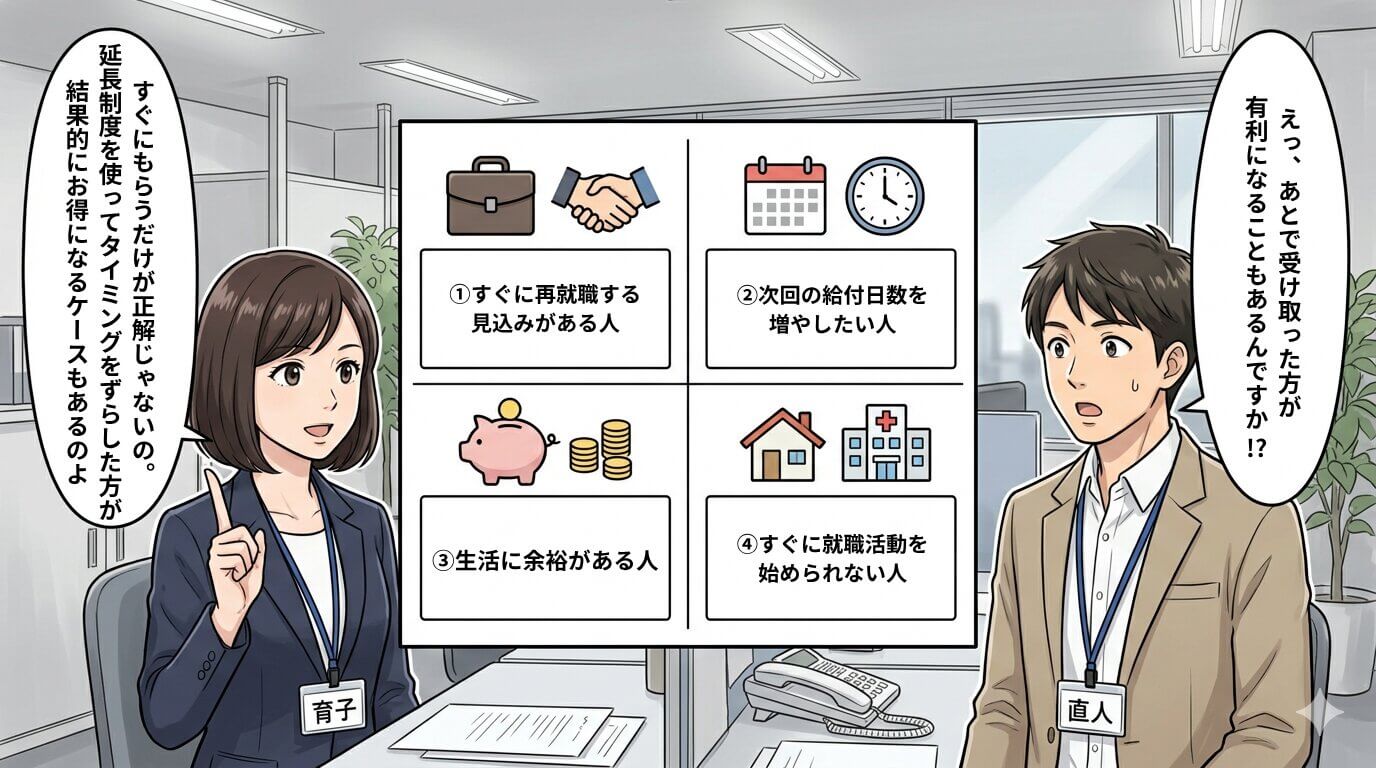

失業保険を「もらわない方が得」になりやすいケース

「失業保険をもらわない」という選択が得になるのは、実は限られたケースです。

次のような状況に当てはまる人は、延長制度を活用してタイミングをずらすほうが結果的に有利になることがあります。

① 自己都合退職で、すぐに再就職する見込みがある人

自己都合退職で、給付制限期間(1か月)が明ける前に再就職が決まる可能性がある場合、申請しても実際の支給前に働き始めてしまうことがあります。

このケースでは、あえて申請を遅らせた方が次回の受給に有利になることもあります。

② 被保険者期間が長く、次回の給付日数を増やしたい人

雇用保険の加入期間が長いほど、失業保険の所定給付日数は増えます。

受給手続きをせずに再就職すれば、その期間を次回に通算できる可能性があり、トータルでもらえる金額が大きくなるケースもあります。(※上限20年まで)

③ 生活に余裕があり、今すぐ給付を受けなくても困らない人

生活資金に余裕がある場合は、延長申請をして受給時期を後ろ倒しにすることで、将来の再離職やライフイベントに合わせて失業保険を活用できます。

④ 資格取得・転居・育児・介護・病気など、すぐに就職活動を始められない人

病気や家庭の事情などで求職活動が難しい場合は、ハローワークで受給期間の延長申請をすることで、最大3年間(合計4年)まで期間を延ばせます。

「今は受けずに、落ち着いてから受け取る」という選択肢も可能です。

このように、失業保険は「すぐにもらう」だけでなく、延長・通算を踏まえて長期的に設計することで最大限のメリットを得られます。

失業保険を「もらうべき」ケース

一方で、失業保険を積極的にもらうべきケースもあります。

「申請しない方が得」とは限らず、状況によっては申請を遅らせる方が損になることもあります。

以下のような場合は、早めに申請して受給を始めるのが基本です。

① 生活資金がすぐに必要な人

退職後の収入が途絶えると、家賃・光熱費・食費などの支出を補うのが難しくなります。

失業保険は生活の安定を目的とした制度なので、生活費の不安がある場合は迷わず申請すべきです。

申請が遅れると、その分支給も後ろ倒しになるため、早めの手続きが大切です。

② 会社都合退職の人

会社都合で退職した場合、待機期間7日後から支給が開始されます。

自己都合のような給付制限(1か月)はなく、支給日数も長く設定されるため、最も受給メリットが大きいパターンです。

特に倒産や解雇の場合は、速やかに申請すれば早期の振込が期待できます。

③ 再就職まで時間がかかりそうな人

年齢・地域・職種などの条件によって、次の仕事がすぐに見つからないケースもあります。

そうした場合、失業保険を受け取りながら就職活動を続けることで、焦らずじっくり求人を選ぶことができます。

また、公共職業訓練や教育訓練給付制度を併用すれば、スキルアップしながら安定した生活支援を受けられます。

このように、「生活資金が必要」「会社都合退職」「再就職まで時間がかかる」といったケースでは、失業保険をもらうことで生活の安定と再出発の準備ができます。

また、支給開始後は認定日や就職活動実績の報告を正確に行うことが大切です。

手続きの流れやハローワークでの注意点については、以下の記事で詳しく解説しています。

よくある質問(FAQ)

Q1. 失業保険はいつからもらえますか?

A. 自己都合退職の場合は、待期期間7日+給付制限1か月を経てから支給が始まります。

会社都合退職の場合は、待期期間7日後にすぐ受給が可能です。

初回の振込までは、申請からおおむね1〜2か月程度かかるのが一般的です。

関連記事:失業保険がいつからもらえるか知りたい人必見!入金日など詳しく紹介

Q2. 失業保険の給付制限とはなんですか?

A. 給付制限とは、自己都合退職した人が一定期間、失業保険を受け取れない仕組みのことです。

2025年4月からは原則1か月に短縮されています。

関連記事:自己都合退職の失業保険 「待機期間」と「給付制限期間」の違いとは?

Q3. 失業保険をもらいながらアルバイトはできますか?

A. アルバイトをしても受給は可能ですが、労働時間と収入の申告が必須です。

1日4時間以上働くと「就職した」とみなされ、減額や不支給になる場合があります。

収入や働き方を調整しながら、正しく申告しましょう。

関連記事:失業保険中に“手渡しバイト”はバレない?不正受給のリスクとバレる仕組みを解説

Q4. 再就職手当と失業手当、どちらがお得ですか?

A. 早期に再就職した人には、残りの給付日数に応じて一括で支給される再就職手当があります。

支給額は失業手当の60〜70%程度で、条件を満たせば非常にお得な制度です。

短期間で次の仕事が決まりそうな人は、こちらを活用するのがおすすめです。

関連記事:失業手当と再就職手当、どっちの方が得?パターン別シミュレーションで徹底比較

Q5. 失業保険の受給期間延長申請のやり方は?

A. 病気・出産・育児・介護など、すぐに求職活動ができない場合は、ハローワークで受給期間の延長申請を行うことができます。

申請理由によって延長できる期間が異なりますが、最長で3年間(合計4年)まで延長が可能です。

関連記事:失業保険の受給期限は延長できる!条件と方法について徹底解説

まとめ:自分の状況に合った選択をすれば、失業保険はもっと増やせる

失業保険は「すぐにもらう」か「もらわずに温存する」かで、結果が大きく変わります。

早期に再就職する予定がある人は再就職手当を、時間をかけて転職活動をする人は基本手当を、それぞれ自分の状況に合わせて戦略的に活用することが大切です。

とくに自己都合退職の場合、何も考えずに申請してしまうと損をするケースもあります。

一方で、制度を正しく理解して申請内容を整えれば、自己都合退職でも会社都合より多くの給付を受け取れる可能性があります。

社会保険給付金アシストでは、

- 自己都合退職でも失業保険を最大限多くもらえるよう徹底サポート

- 短期で再就職する場合でも、再就職手当を最大化できるよう支援

を行っています。

実際にサポートを受けた方の中には、合計200万円以上の失業保険を受け取った事例もあります。

「自分はいくらもらえるのか知りたい」「損をしない申請方法を知りたい」という方は、まずはお気軽に無料でご相談ください。