目次

退職後の生活に不安を感じている方へ。焦らなくても大丈夫です。

条件を満たせば、「傷病手当金」や「失業保険」などの給付金を数十万〜数百万円受け取れる可能性があります。

社会保険給付金アシストでは、

長く休みたい方も、早めに働きたい方も、どちらの方にもサポート致します。

あなたの状況に合わせたベストな手続きをご案内します。

-

経験豊富な社会保険の専門家がしっかりサポート

-

失業保険、傷病手当金を最短で最大額受け取れるよう丁寧にご案内

- その他の給付金やお得な制度もご案内

まずは 【無料診断】で、あなたが対象かどうかを30秒で簡単チェックできます。

相談はすべて無料ですので、どうぞお気軽にご利用ください。

↓LINEで無料診断/無料相談実施中↓

退職後は国保の減免制度を使えば保険料を軽くできる(結論)

退職後、会社の社会保険から国民健康保険(国保)に切り替えると、多くの人が「保険料が高すぎる」と感じます。

安心してください。

そんなときに使えるのが 国保の減免制度 です。

国保減免制度は、市区町村が定める条件を満たしたときに保険料を軽減してくれる仕組みです。

退職や失業はもちろん、所得が大きく減ったとき、災害・病気で働けないときにも利用できます。

ただし、ここで重要なのは「申請しなければ一切減免されない」という点です。

つまり、自分から役所に手続きを行わないと、通常どおり高額な国保保険料を払い続けることになります。

↓動画版↓

減免でどれくらい下がる?(モデルケース)

「結局いくら安くなるの?」と気になる方も多いでしょう。

ここでは例を挙げてシミュレーションしてみます。

独身・月収30万円(東京都)

-

通常:年間45万円(月3.7万円)

-

失業特例を適用 → 年間24万円(月2万円強)

👉 約47%の軽減

夫婦+子ども2人の4人世帯(東京都)

-

通常:年間55万円(月4.6万円)

-

失業特例を適用 → 年間34万円(月2.8万円)

👉 約38%の軽減

📌 ポイント:

-

独身の方が下がり幅は大きい(均等割が少ないため→減少するのは国保の保険料の所得割の部分です。)

-

扶養家族が多いと下がり幅は小さくなる(均等割が人数分かかるため)

-

家族がいる場合は「任意継続」の方が有利になるケースもあります。

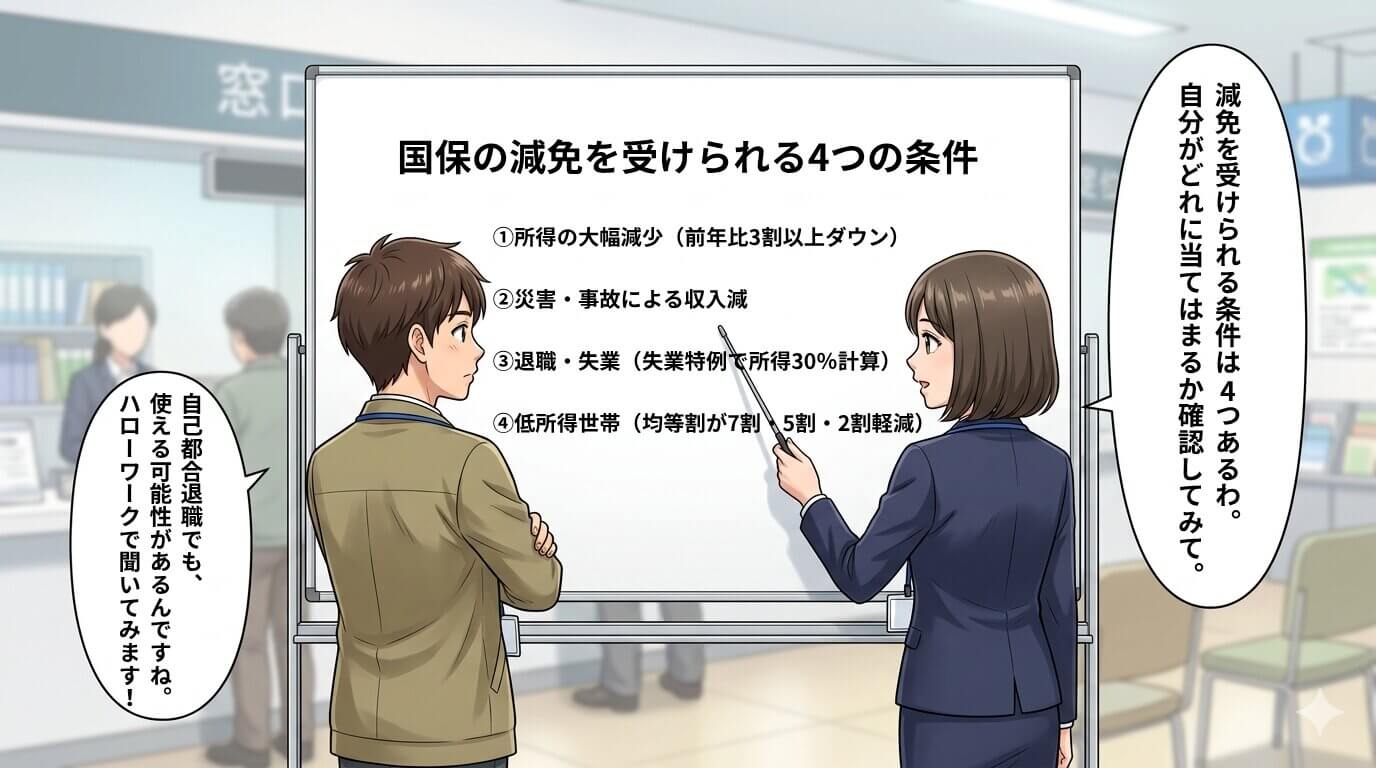

国保の減免を受けられる条件

国保の減免制度は「誰でも自動的に安くなる」という仕組みではなく、一定の条件に該当した人だけが申請できる制度です。

退職や失業後の方がよく利用するのは次のケースです。

1 所得の大幅減少

前年に比べて所得が大きく減った場合、減免の対象になります。

目安は「前年の所得より3割以上減少」です。

-

前年の年収:400万円

-

今年の見込み:250万円以下

このように大きな落ち込みがある場合、所得割部分が軽減されます。

2 災害や事故による収入減

地震・台風・火災などの自然災害や、交通事故・長期入院によって働けなくなった場合も対象です。

このときは「罹災証明書」や「診断書」などの証拠書類を添えて申請する必要があります。

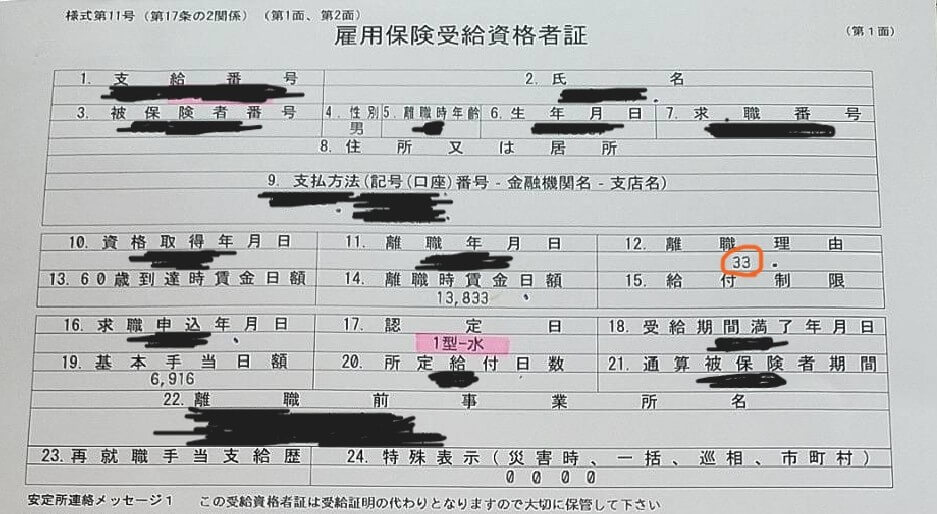

3 退職・失業による場合

退職後にハローワークで「雇用保険受給資格者証」が交付されると、前年の給与所得を30%として計算できる特例が適用されます(いわゆる「失業特例」)。

-

失業特例が使えるのは「倒産・解雇・雇い止め」など会社都合による退職や、雇用保険受給資格者証の離職コードが 11, 12, 21, 22, 31, 32, 33 などのケースです。

- 自己都合退職の場合はこの特例を使えないことが多いため注意が必要です。

ただし、病気やケガ、家族の介護、ハラスメントや職場環境の問題により退職したということであれば、やむを得ない理由ありと判断され、特定理由離職者や特定受給資格者といった会社都合退職と同様と認定される可能性があります。

そのため自己都合だからとあきらめずにハローワークで確認してみましょう。

4 法定軽減制度(低所得世帯向け)

国民健康保険には、世帯の所得が一定以下の場合に、均等割・平等割部分が7割・5割・2割軽減される制度が公的に設けられています 。

例えば、千葉県鎌ケ谷市では以下のような基準が具体的に示されています。

| 世帯の総所得(前年) | 軽減率 | 意味する水準の例 |

|---|---|---|

| 43万円 + 10万円 ×(給与所得者等の数 − 1)以下 | 7割軽減 | 非課税世帯など(例:単身世帯なら43万円以下) |

| 43万円 + 30.5万円 × 国保加入者数 + 10万円 ×(給与所得者等の数 − 1)以下 | 5割軽減 | 所得がやや低い層(扶養ありなど) |

| 43万円 + 56万円 × 国保加入者数 + 10万円 ×(給与所得者等の数 − 1)以下 | 2割軽減 | やや所得がある層でも一定程度の軽減対象となる |

<補足ポイント>

-

この制度は 均等割・平等割に対する軽減 であり、所得割(前年の所得に比例する負担)には適用されません。

→国保の保険料は所得割、均等割、平等割の合計で決定されます。 -

主に「低所得世帯」ほど恩恵が大きく、「住民税非課税世帯」は事実上7割軽減の対象になることが多いです。

「離職票のコードが対象になるか分からない」「傷病手当金と併用できるか不安」といった方は、アシストが離職理由の確認や手続き書類の整理をサポートします。

国保の減免が対象外になるケースと代替策

以下に当てはまる場合は、国保の減免制度を利用できません。

-

雇用保険の被保険者でなかった(自営業・学生・扶養内パートなど)

-

離職理由コードが対象外(40など)

📌 こうした場合の代替策としては、次のような方法が検討できます。

-

配偶者や親族の扶養に入る:条件を満たせば保険料ゼロで加入可能。

-

任意継続を選ぶ:国保よりも家族持ちには有利となる場合があります。

-

自治体独自の減免や分割納付:役所窓口で相談することで追加措置が受けられる場合あり。

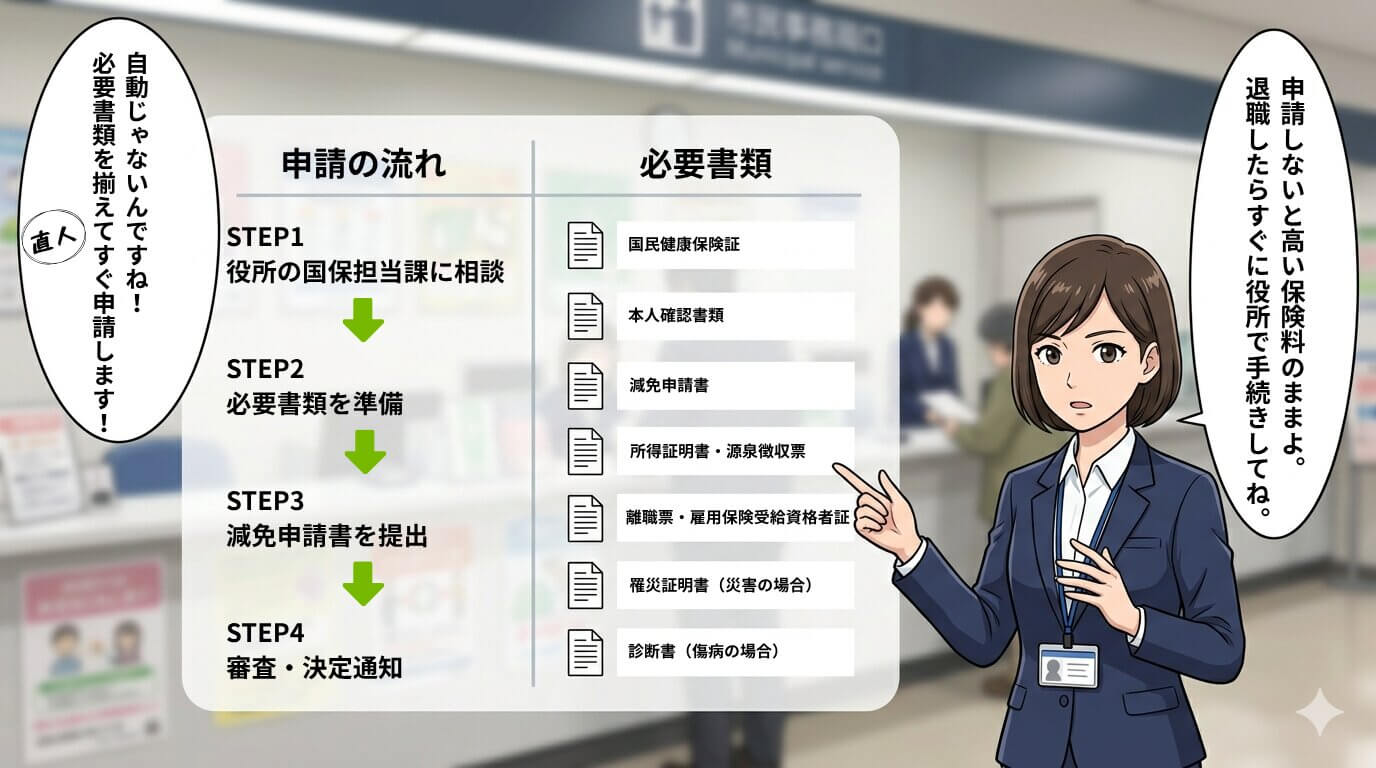

申請の流れと必要書類

国保の減免は 自動的に適用されるものではなく、必ず自分で申請する必要があります。

申請をしなければ、どれだけ収入が減っていても通常どおりの通常通りの国保の保険料を支払い続けることになります。

1 申請の流れ

-

役所の国保担当課に相談

まずは市区町村役場の国保担当課に相談します。

電話や窓口で「減免を申請したい」と伝えれば案内されます。 -

必要書類を準備

収入減少や退職理由を証明できる書類を揃えます。 -

申請書を提出

役所指定の「減免申請書」に必要事項を記入し、書類を添えて提出します。 -

審査・決定通知

審査のうえ、減免が適用されるかどうか、また軽減率がどのくらいか通知されます。

2 必要書類

「国保 減免 必要書類」は自治体によって細部が異なりますが、一般的に次のものが求められます。

-

国民健康保険証

-

本人確認書類(マイナンバーカードや運転免許証など)

-

減免申請書(役所で配布またはダウンロード)

-

所得証明書、源泉徴収票、給与明細など収入を証明する書類

-

退職・失業の場合:離職票、雇用保険受給資格者証

-

災害の場合:罹災証明書

-

傷病の場合:診断書や傷病手当金の支給決定通知

3 申請期限

原則として「申請月以降」しか減免が適用されません。

つまり、申請が遅れるとその前の期間は高額なまま になるため、退職直後に忘れず申請することが大切です。

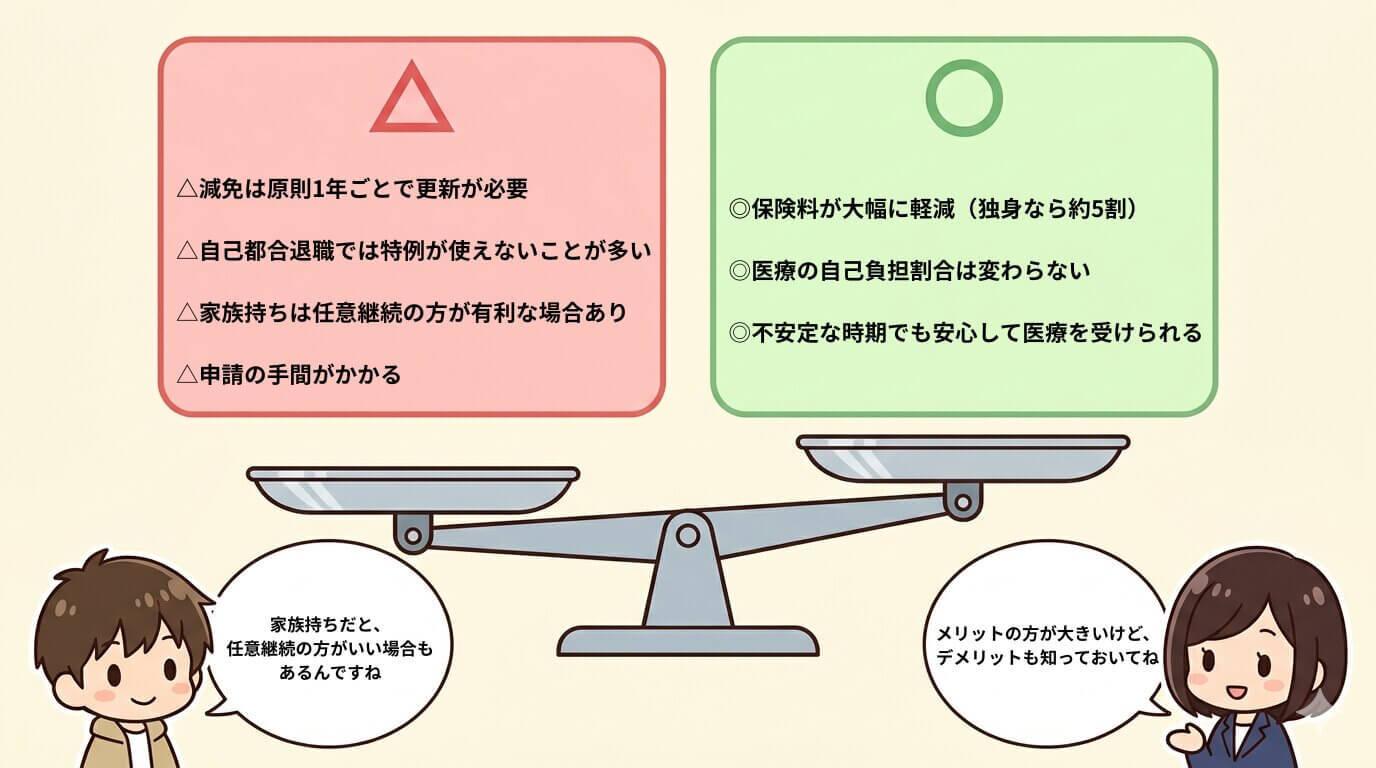

国保減免制度のメリットとデメリット

メリット

-

保険料が大幅に軽減される(独身なら約5割、4人世帯でも約4割軽減)

-

医療の自己負担割合(3割など)は変わらない

-

失業や傷病など生活が不安定な時期に安心して医療を受けられる

デメリット

-

減免期間は原則1年ごとで更新が必要

-

自己都合退職では特例が使えないことが多い

-

家族持ちの場合は軽減率が小さいため、任意継続の方が有利になるケースがある

-

申請の手間(書類集め・役所対応)がかかる

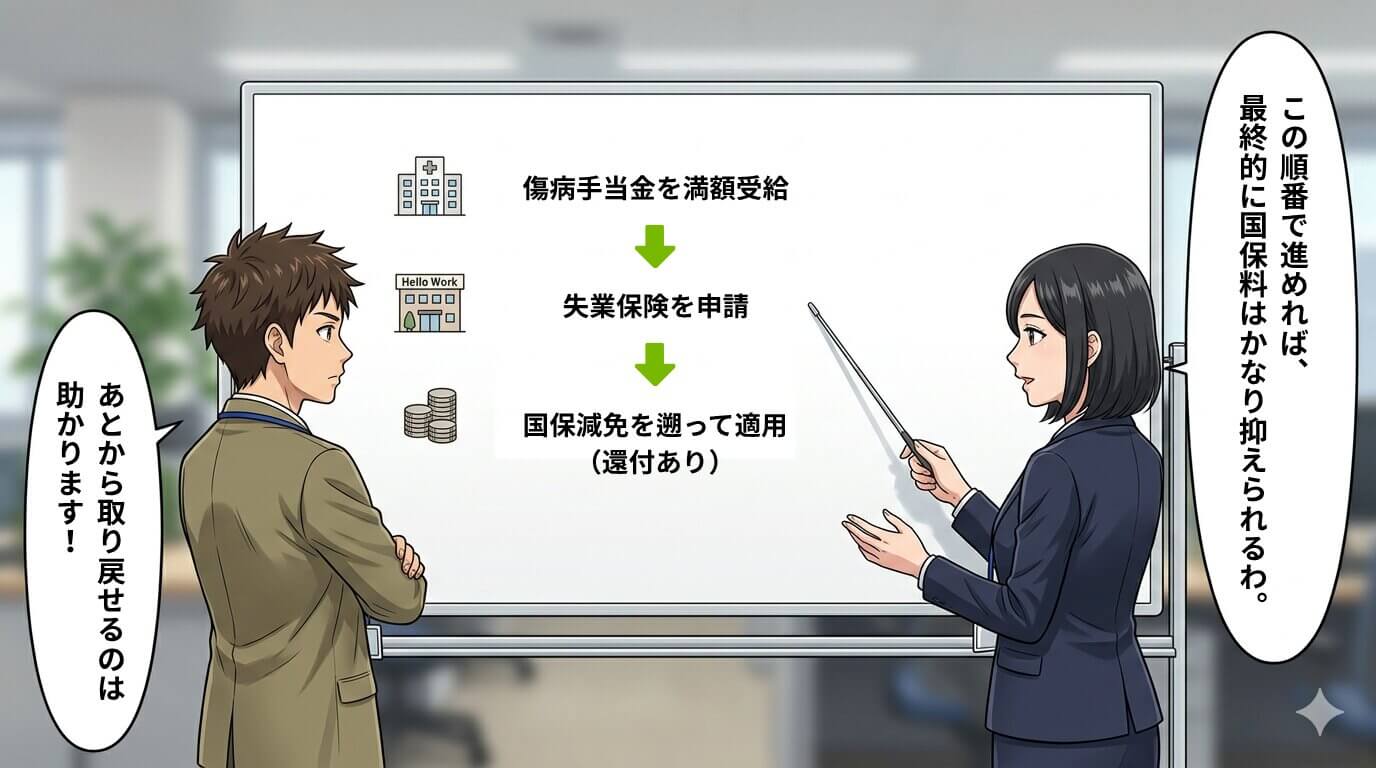

退職後・傷病手当金との関係

退職後すぐに国保へ切り替えたものの、傷病手当金を受けているケースも多いでしょう。

-

傷病手当金受給中は失業特例は適用されない

しかし、傷病手当金が終わってから失業保険を申請すれば、その時点から前年所得を30%扱いにして再計算できます。 -

すでに払っていた国保が高額だった場合も、あとから還付されるケースがある

つまり、「まず傷病手当金を満額もらい → その後に失業保険を申請 → 国保減免を遡って適用」という流れにすれば、最終的に支払った国保料はかなり抑えられることになります。

まとめ

退職後の国保保険料は「前年所得ベース」で計算されるため、多くの人にとって高額に感じます。

しかし、減免制度を活用すれば、条件によっては 独身なら約半額・扶養ありでも4割程度軽減 が可能です。

制度を使うためのポイントは次のとおりです。

-

条件に該当するか確認(所得減少・失業・傷病など)

-

申請しなければ減免は一切されない

-

書類を揃えて早めに役所に提出することが大切

-

傷病手当金を受けている場合は終了後に失業保険申請 → 国保減免で還付も可能

「自分のケースだとどうなるか?」「傷病手当金と失業保険を組み合わせたい」といった疑問がある方は、ぜひ 社会保険給付金アシスト にご相談ください。

経験豊富なスタッフがあなたに合った制度活用をお手伝いします。

ご相談は無料です。