退職後は収入が減る一方で、前年の所得に基づく住民税の納付書が届き、その金額に驚く方は少なくありません。

収入が途絶えたタイミングで現役時代の所得に基づいた税額を工面するのは、想像以上に重い負担となるものです。

しかし、住民税を放置すると最大14.6%の延滞金が発生し、最終的には預金や給与の差し押さえといった深刻な事態を招く恐れがあります。

本記事では、住民税が払えないときの具体的な対処法、自治体の減免制度、そして退職理由による扱いの違いについて詳しく解説します。

目次

退職後の生活に不安を感じている方へ。焦らなくても大丈夫です。

条件を満たせば、「傷病手当金」や「失業保険」などの給付金を数十万〜数百万円受け取れる可能性があります。

社会保険給付金アシストでは、

長く休みたい方も、早めに働きたい方も、どちらの方にもサポート致します。

あなたの状況に合わせたベストな手続きをご案内します。

-

経験豊富な社会保険の専門家がしっかりサポート

-

失業保険、傷病手当金を最短で最大額受け取れるよう丁寧にご案内

- その他の給付金やお得な制度もご案内

まずは 【無料診断】で、あなたが対象かどうかを30秒で簡単チェックできます。

相談はすべて無料ですので、どうぞお気軽にご利用ください。

↓LINEで無料診断/無料相談実施中↓

退職後の住民税の仕組みをおさらい

住民税は、前年の所得に対して課税される後払いの税金です。

そのため、退職して収入がなくなった後も、前年度の収入に基づいた支払い義務が残ります。

たとえば、2026年3月に退職した場合でも、2025年の所得に対する住民税は、2026年6月から翌2027年5月にかけて発生し続けます。

退職時に最後の給与から残額をまとめて引く「一括徴収」が行われなかった場合は、自動的に「普通徴収」へと切り替わり、自宅に届く納付書を使って自分自身で納めることになります。

特に普通徴収は年4回に分けて支払うのが基本であるため、1回あたりの負担額が給与から差し引かれていた時期よりも格段に大きく感じられるのが現実です。

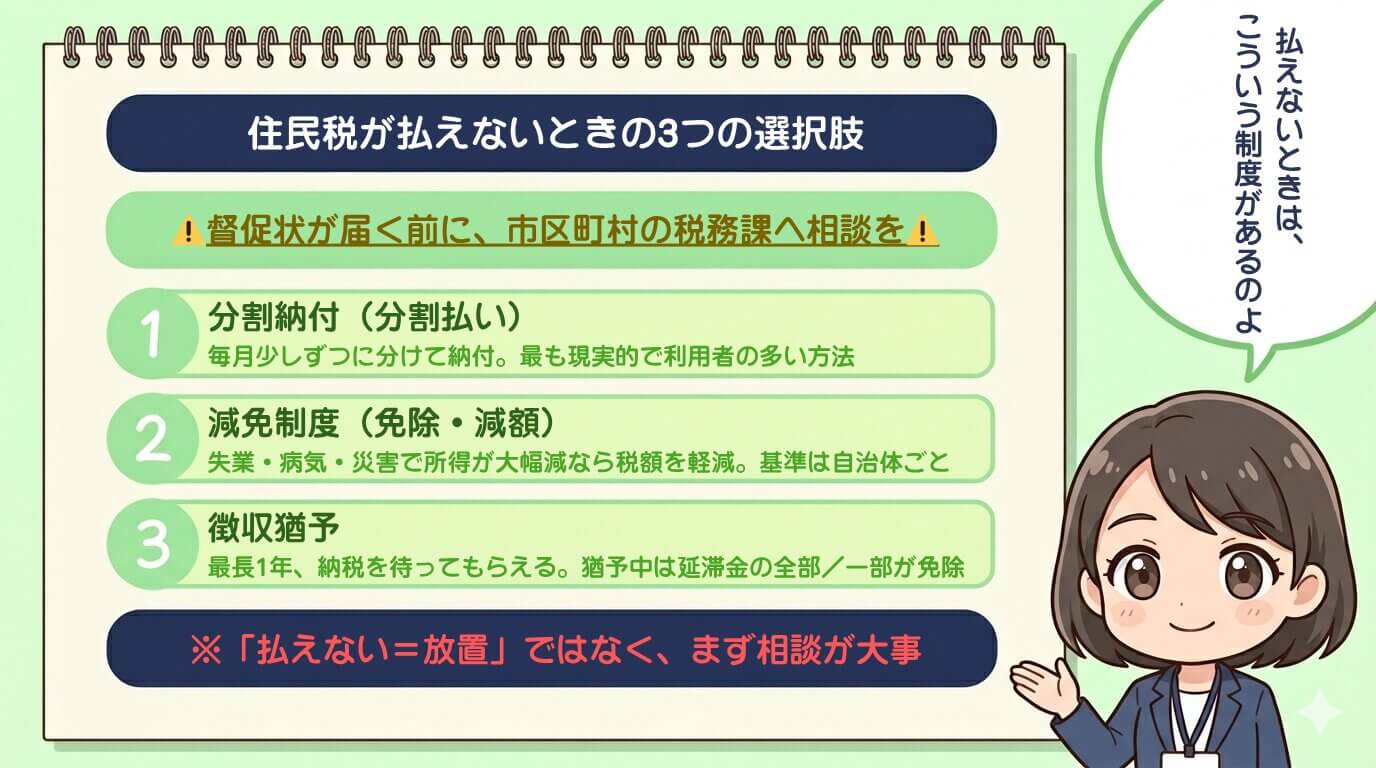

住民税が払えないときの3つの選択肢

どうしても期限内の支払いが難しい場合は、督促状が届いて事態が深刻化する前に、市区町村の税務課へ相談に行きましょう。

窓口では、個別の事情に合わせて主に以下の3つの制度が検討されます。

1. 分割納付(分割払い)

一括での支払いが困難な場合、納付書1枚あたりの金額をさらに細かく分け、毎月少しずつ支払う相談が可能です。

生活を維持できる範囲で無理なく納税を続けていくための、最も現実的で利用者の多い方法です。

2. 減免制度(税金の免除・減額)

失業や病気、災害などで所得が著しく減少した場合に、税金そのものを安くしてもらえる可能性があります。

一般的に「前年の所得に比べて50%以上減少している」などの基準がありますが、自治体ごとに独自の条件があるため、事前の確認が不可欠です。

3. 徴収猶予

病気や失業によって一時的にどうしても今すぐ支払えない場合、最長1年間の納税を待ってもらう制度です。

猶予期間中は延滞金の全部または一部が免除されるメリットもあります。

申請方法と必要書類

住民税の相談や申請は、お住まいの市区町村役場の税務課(納税課)の窓口で行います。

まずは、現在の困窮状況を客観的に示すための書類を揃えましょう。

相談・申請に必要な書類

自治体によって多少異なりますが、一般的には以下の書類が必要となります。

- 本人確認書類(マイナンバーカード、運転免許証など)

- 退職を証明する書類(離職票、退職証明書など)

- 生活状況を証明するもの(預金通帳の写し、家計収支のメモなど)

- 認印(署名で済む場合も多いですが、念のため持参すると安心です)

これらに加えて、自治体指定の「減免申請書」などに記入することになりますが、 窓口で書き方を教えてもらえるので心配ありません。

窓口での状況の伝え方

書類が揃ったら、窓口で現在の状況を正直に伝えましょう。

何を言えばいいか迷う場合は、以下の内容をそのまま伝えてみてください。

「退職して、現在収入がありません。

届いた納付書の金額を払うのが難しいため、分割納付や減免の手続きについてご相談させてください。

現在の預金残高や、生活状況を証明できる離職票なども持参しています。」

大切なのは、無視をせずに「払う意思はあるが、一括は無理である」と誠実に伝えることです。

早めに相談することで、差し押さえなどの強硬手段を避け、無理のない支払い計画を一緒に立ててもらうことができます。

退職理由が「会社都合」か「自己都合」かで減免の受けやすさが変わる

退職理由によって、役所の対応や減免制度の通りやすさには以下のような差があります。

-

会社都合退職(倒産・解雇など)

「非自発的失業者」として扱われ、多くの自治体で住民税や国民健康保険料の軽減措置が手厚く設定されています。

自己都合に比べて、スムーズに減免が認められやすいのが特徴です。 -

自己都合退職(転職・一身上の都合など)

原則として減免のハードルは高くなります。

ただし、「病気や怪我による退職」や「生活保護基準に近い困窮状態」であれば、個別の事情を考慮して分割払いや猶予が認められるケースがほとんどです。

「自己都合だから無理だ」と諦めずに、まずは今の家計状況を正直に相談してみることが大切です。

住民税を放置するリスク

「少し待てば督促は止まるだろう」と考えるのは非常に危険です。

住民税は民間の借金よりも回収の権限が強く、手続きも非常にスピーディーに進みます。

放置し続けることで発生する主なリスクは以下の通りです。

- 延滞金の加算

納付期限を過ぎると、最大年14.6%(特例により変動あり)の延滞金がつきます。

放置期間が長くなるほど、支払うべき総額は膨れ上がっていきます。 - 督促状の送付

納付期限から20日以内に督促状が届くのが一般的です。

これは単なるお知らせではなく、法的な手続きが始まる合図でもあります。 - 差し押さえの実行

法律上、督促状を発送した日から10日を過ぎても完納されない場合、役所は「差し押さえをしなければならない」と定められています。

事前予告なしに銀行口座が凍結され、生活費や給与が引き出せなくなる恐れがあります。

「少額だから大丈夫」と軽視せず、督促状が届く前に相談することが、生活を守るための唯一の回避策です。

よくある質問(Q&A)

Q. 失業手当を受給していても、住民税の減免や猶予は認められますか?

A. 相談可能です。

失業保険は、住民税の計算上「非課税所得」として扱われます。

つまり、税務上の収入としてはカウントされないため、失業保険を受け取りながらでも「収入が激減した」として減免申請ができる可能性は十分にあります。

Q. 貯金が多少あっても、分割払いや猶予の相談はできますか?

A. 可能です。

貯金が1円もなくなってからでないと相談できないということはありません。

今後の生活費や再就職活動に必要な資金を考慮した上で、一度に全額を払うのが困難であれば相談の対象になります。

通帳などを見せて、生活の厳しさを正直に伝えることが大切です。

Q. 納付書がまだ届いていませんが、先に相談に行ってもいいですか?

A. はい、早めに動くのが正解です。

退職時期によっては納付書が届くまで時間がかかることがありますが、支払いの不安があるなら先に役所へ行き、「退職したので今後の支払いが不安だ」と伝えておくのがベストです。

早めに相談実績を作っておくことで、実際に納付書が届いた際の手続きがスムーズになります。

Q. 分割払いにした場合、利息(延滞金)はどうなりますか?

A. 申請の種類によって異なります。

正式な「徴収猶予」として認められれば、延滞金は免除または大幅に軽減されます。

一方で、窓口の判断による「分納」の場合は、完納までに少額の延滞金が発生することがあります。

どちらの扱いになるかは、窓口でしっかり確認しましょう。

まとめ:払えない時こそ放置せず相談を

住民税は後払いの仕組み上、退職後の負担が重くなるのは避けられません。

しかし、分割納付・減免・徴収猶予といった救済制度を活用すれば、生活を破綻させずに済みます。

最も避けるべきは「払えないから」と放置して、最大14.6%の延滞金や、突然の差し押さえを招くことです。

納付期限が来る前に、まずは役所の窓口へ足を運んでみてください。

社会保険給付金アシストでは、こうした税負担をカバーするための原資となる失業保険や傷病手当金を、漏れなく最短で受給するための申請サポートを行っています。

生活の基盤となる現金をしっかり確保し、無理のない支払い計画で再スタートを切りたい方は、 ぜひ一度ご相談ください。