結論から言うと、60歳定年後の最適な選択は「いくら稼ぎたいか」と「心身の健康状態」の組み合わせで決まります。

定年後も同じ会社で働くなら「高年齢雇用継続給付」の活用が鍵となりますが、年金の受給タイミング(繰り上げ)や、給料+年金の合計額によっては、せっかくの年金がカットされる「在職老齢年金」の罠に注意が必要です。

一方で、退職して新たな道を探したり、給付金を受け取りながら休養したりする道も、公的制度を正しく使えば経済的な不安を最小限に抑えられます。

この記事では、定年後に損をしないための3つのルートと、知っておくべき給付・年金の全知識を解説します。

目次

退職後の生活に不安を感じている方へ。焦らなくても大丈夫です。

条件を満たせば、「傷病手当金」や「失業保険」などの給付金を数十万〜数百万円受け取れる可能性があります。

社会保険給付金アシストでは、

長く休みたい方も、早めに働きたい方も、どちらの方にもサポート致します。

あなたの状況に合わせたベストな手続きをご案内します。

-

経験豊富な社会保険の専門家がしっかりサポート

-

失業保険、傷病手当金を最短で最大額受け取れるよう丁寧にご案内

- その他の給付金やお得な制度もご案内

まずは 【無料診断】で、あなたが対象かどうかを30秒で簡単チェックできます。

相談はすべて無料ですので、どうぞお気軽にご利用ください。

↓LINEで無料診断/無料相談実施中↓

選択肢①:同じ会社で再雇用として働き続ける

最も安定した道ですが、多くの場合、定年後の給料は現役時代より下がります。

そこで活用すべきなのが、国からの補填制度です。

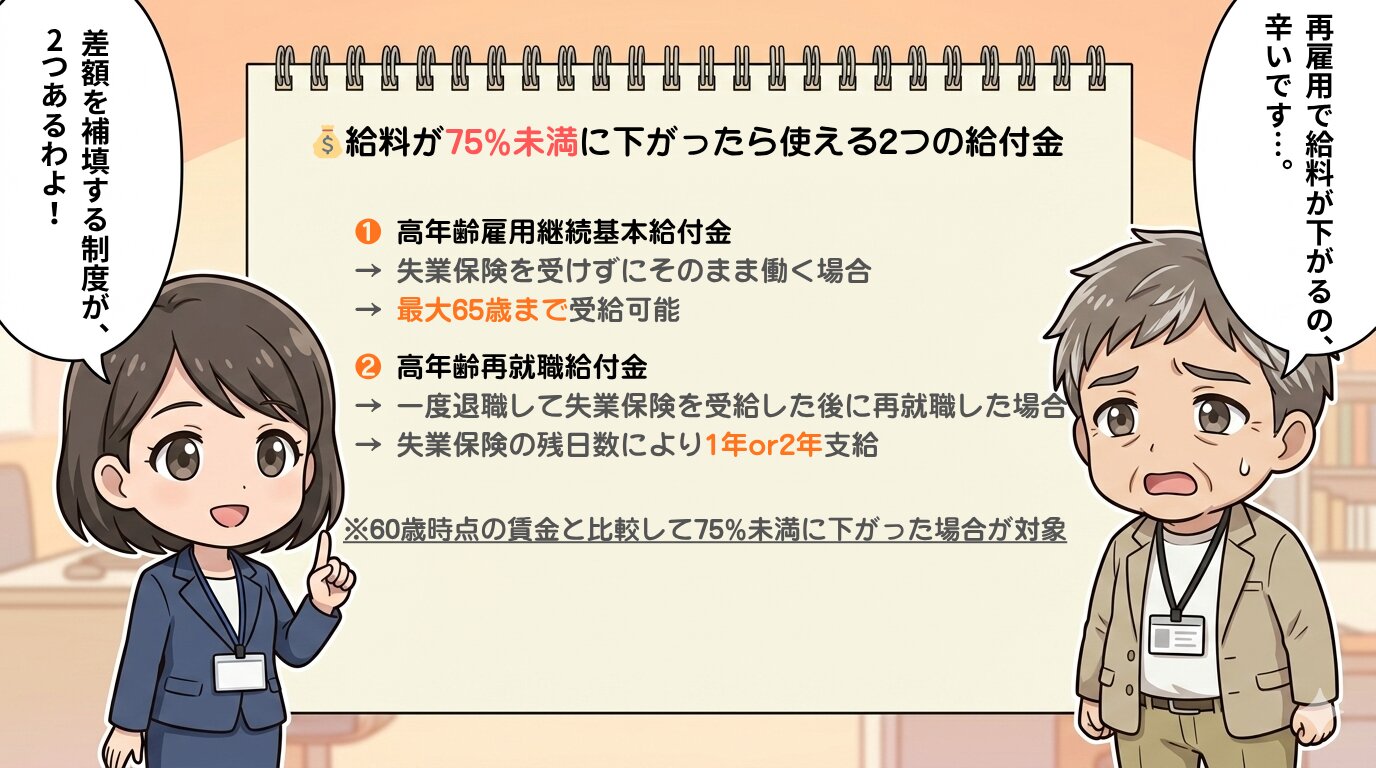

給料が大幅に下がるなら「高年齢雇用継続給付」

60歳時点の賃金と比較して、再雇用後の給料が75%未満に下がる場合、その差額を補う給付金が受けられます。

これには以下の2種類があります。

-

高年齢雇用継続基本給付金

失業保険を受給せずに、定年後そのまま同じ会社(または別の会社)で働く場合に支給されます。

最大で65歳になるまで受給可能です。 -

高年齢再就職給付金

一度退職して失業保険を受給した後に、再就職した場合に支給されます。

失業保険の残日数によって、支給期間は1年または2年となります。

働きながら年金をもらうなら「在職老齢年金」による減額に注意

給与をもらいながら年金を受け取る場合に、最も注意しなければならないのが「在職老齢年金」という仕組みです。

具体的には、給料 + 高年齢雇用継続給付 + 年金(厚生年金)の合計額が月額65万円を超えると、厚生年金の一部または全部が支給停止(減額)の対象となります。

「働けば働くほど、受け取れる年金が減ってしまう」という事態を避けるためには、収入のバランスを事前に計算しておくことが不可欠です。

特定の生年月日の女性は「特別支給の老齢厚生年金」も確認を

原則として年金の受給は65歳からですが、特定の生年月日の女性(第1号厚生年金被保険者)には、60代前半から「特別支給の老齢厚生年金」を受け取れる権利があります。

対象となる生年月日と、受給を開始できる年齢は以下の通りです。

-

昭和37年4月2日~昭和39年4月1日生まれの方:63歳から支給

-

昭和39年4月2日~昭和41年4月1日生まれの方:64歳から支給 (※昭和37年生まれの方は、現在すでに受給開始年齢に到達されています)

この年金は、受給開始年齢に到達する3ヶ月前に、日本年金機構から自宅へ「年金請求書(はがき)」が届く仕組みになっています。

はがきが届いた際は、速やかに手続きを行うことが大切です。

この対象となる方は、在職老齢年金による減額ルールが一般のケースとは異なる場合があるため、自身の生年月日と照らし合わせて、受給のタイミングと金額を正確に把握しておくことが重要です。

選択肢②:退職して別の仕事を考える(転職・キャリアアップ)

今の会社に縛られず、新しい環境や資格を活かして働きたい方向けのルートです。

国の支援でスキルアップ

-

公共職業訓練:ハローワークが窓口となる訓練で、受講費は原則無料です。

-

教育訓練給付金:民間の資格学校などで対象講座を受講した場合、費用の一部が戻ってきます。

早く再就職したいか、まずは休みたいか

-

失業保険:再就職の意思があり、すぐに活動を始める方向け。

-

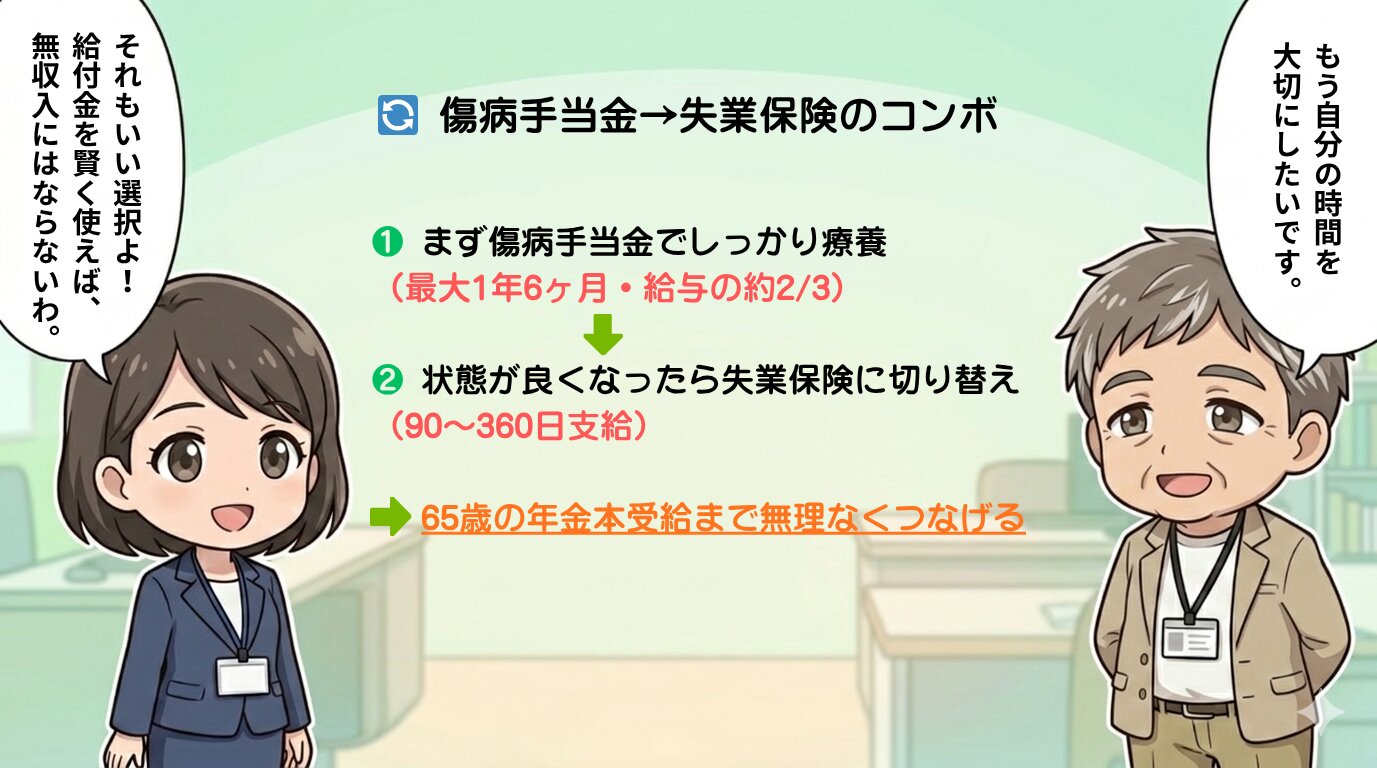

傷病手当金:定年を機に、まずは長年の疲れや心身の不調を治したい場合、退職前から適切に申請することで、最大1年6ヶ月間、給与の約3分の2を受け取ることができます。

選択肢③:退職して給付金をもらいつつリタイアも視野に

「もう十分働いた。これからは自分の時間を大切にしたい」という場合でも、いきなり無収入になる必要はありません。

公的な給付金を賢く組み合わせることで、65歳の本受給までの期間をサポートできます。

例えば、傷病手当金でしっかり療養した後、状態が良くなってから失業保険に切り替える といったコンボにより、無理なく経済的な安心を確保することが可能です。

年金の「繰り上げ受給」に潜む大きなリスク

65歳より前に年金をもらい始める「繰り上げ受給」は一見お得に見えますが、生涯にわたるデメリットがあります。

-

一生減額されたまま

1ヶ月早めるごとに0.4%減額されます。

一度決まった減額率は、一生変わりません。 -

80歳の壁

統計的に、80歳以上生きる場合は繰り上げ受給をしない方がトータルの受取額は多くなります(損をします)。 -

将来への備え

高齢になればなるほど、身体的な衰えにより自力で稼ぐことは難しくなります。

先々の生活の質を守るためには、安易な繰り上げは避けるのが賢明です。

結論:あなたに最適なルートはどれ?

定年後のマネープランは、一人ひとりの職歴や家族構成、そして「これからどう過ごしたいか」によって正解が異なります。

まずは、ご自身の希望に近いスタイルを確認してみましょう。

| 希望するスタイル | おすすめのルート |

| ①今の環境で安定して稼ぎたい | 再雇用 + 高年齢雇用継続給付(月65万を超えないよう調整) |

| ②新しい資格で再出発したい | 職業訓練 + 教育訓練給付金 |

| ③まずは体を休めてから考えたい | 傷病手当金 + 失業保険の延長申請 |

これらはあくまで代表的な例です。

実際には複数の給付金を組み合わせることで、より手厚いサポートを受けられるケースも多く存在します。

まとめ

定年退職は人生の大きな転換点です。

これまで長年走り続けてきたからこそ、次のステップへ進む前に 自分が本来受け取れるはずの権利 を正しく活用し、経済的な安心を確保しておくことが大切です。

弊社が運営する 社会保険給付金アシスト では、定年退職後の給付金受給についても専門的なサポートを行っております。

「自分はどの給付金を、どの順番でもらうのが一番いいの?」

「損をしない退職のタイミングはいつ?」

このような不安をお持ちの方は、ぜひ一度弊社の無料相談をご利用ください。

あなたの第二の人生がより豊かなものになるよう、私たちが全力でバックアップさせていただきます。